クレジットカードの決済は、ネット通販などでほとんどの方が利用したことはあると思います。

ネットショップでは、通信中もあまり気になりませんが、実店舗でクレジットカードを使うとき、少し時間のかかる通信しているのを見かけたのを見たことがあるでしょう。

カードが使えるかどうかを問い合わせているだけにしては、やけに時間がかかっているように思いませんか?

実は、意外と複雑な通信が行われているのです。

クレジットカードができた理由

まず簡単に、クレジットカードがなぜあるのかをおさらいしておきます。

お金という概念ができた頃は、もちろんクレジットカードなどという物は存在しませんでした。

現金しか使えないお店では、手持ちのお金が足りなければ買いたいものが買えません。

お店側にとっては、販売の機会を失うことになるのです。

し、そのお客さんが常連さんならまた来て買ってくれますが、旅行者だったり偶然お店に立ち寄った人かもしれません。

手持ちのお金がないというだけで、別のお店にお客さんを取られてしまう可能性があるのです。

そこで、クレジットカードの出番です。

お店側は、多少の手数料を支払ってでも販売の機会を得ようとします。

消費者は、「欲しい、買いたい!」と思ったときに、手持ちの現金が足りなくてもクレジットカードがあれば買えるのです。

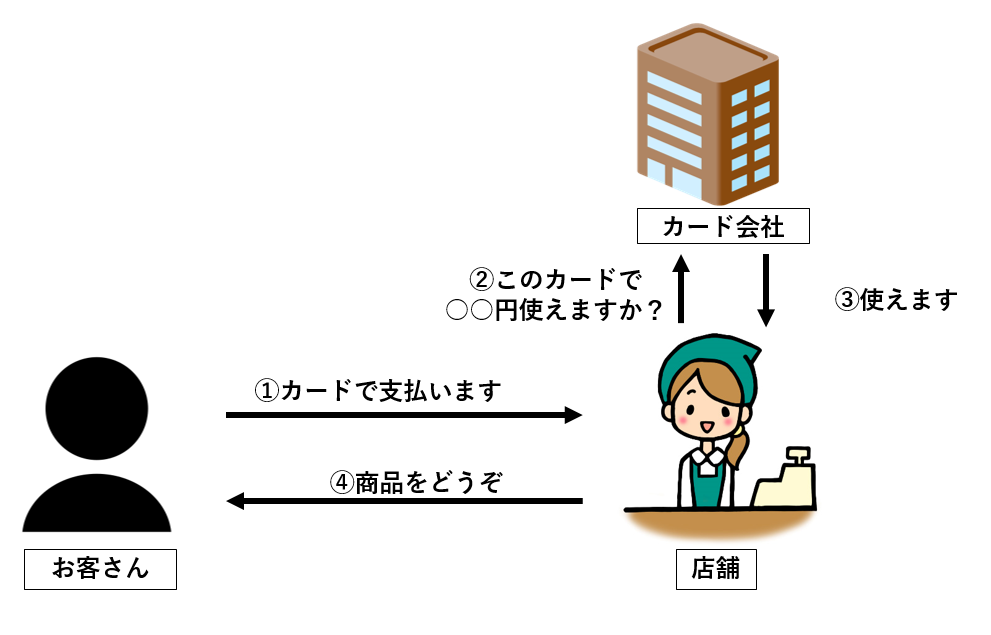

クレジットカード決済の仕組み(その1)

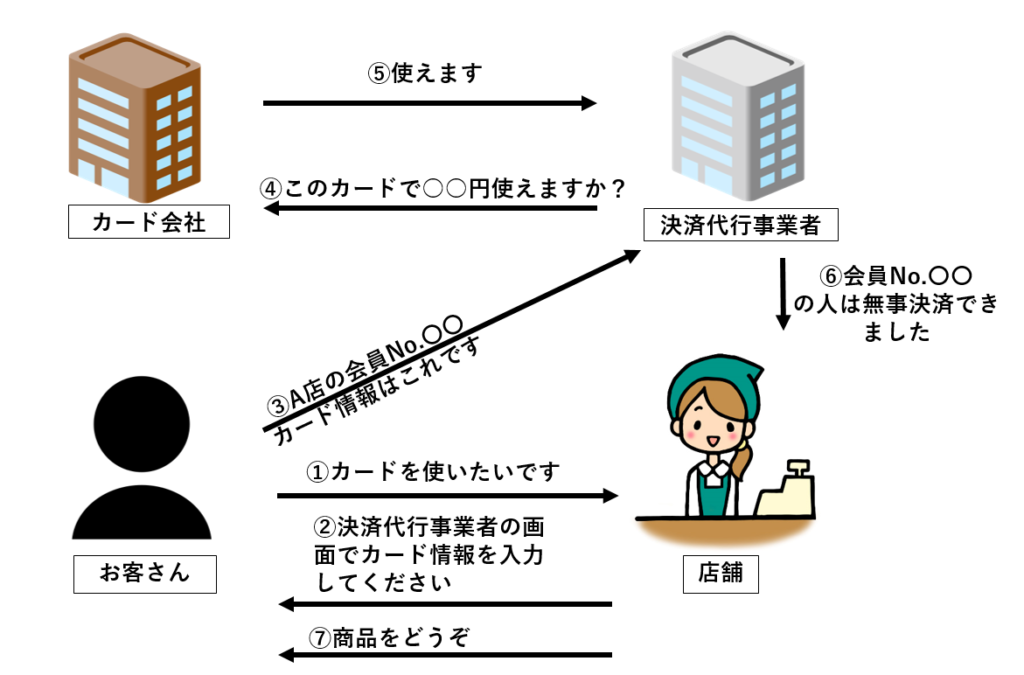

こちらの図をご覧ください。

図では、カード会社は一つしかありませんが、実際はカード会社はたくさんあるので、お店側はそれぞれのカード会社と契約を結んで、カードの利用可否の確認や、売り上げ、手数料などのやり取りをそれぞれのカード会社と行うことになります。

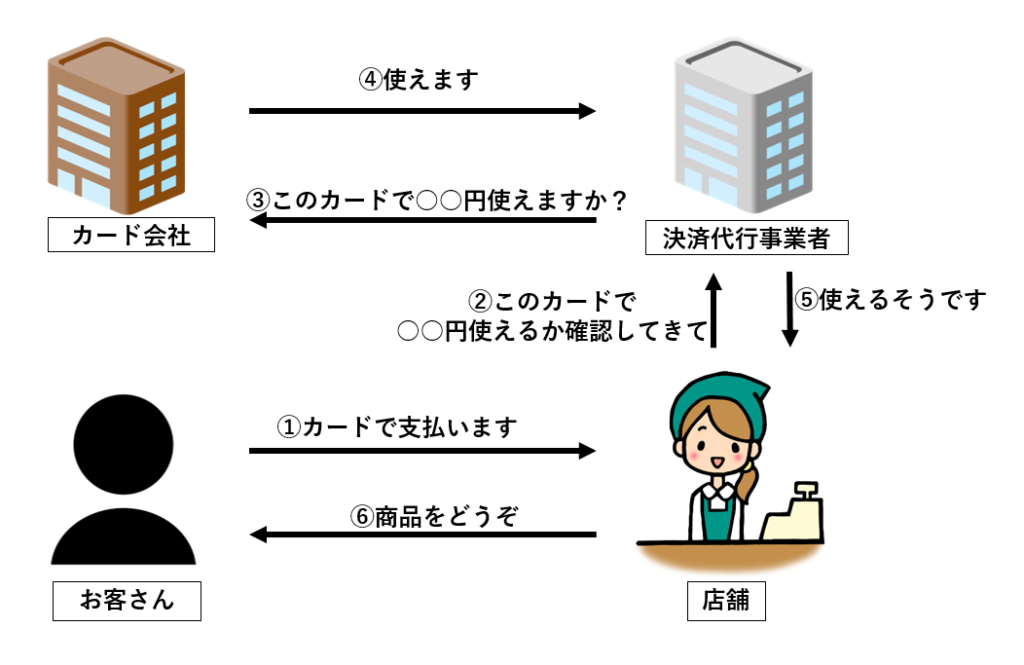

これでは相当な手間がかかってしまうので、カード会社とのやり取りを一手に引き受ける決済代行事業者というものが誕生しました。

クレジットカード決済の仕組み(その2)

店舗側は、どのようなカードでも、決済代行事業者に問い合わせれば、その先は決済代行事業者が問い合わせを行ってくれるので楽になります。

セキュリティは大丈夫なの?

ネットショップでクレジットカードを使うとき、名義、カード番号、有効期限、裏面のセキュリティコードなどを入力しますよね。これらの情報を店舗に渡しているわけですが、間接的に決済代行事業者にも渡っているのです。

ネットショップで買い物をするときは、初回のみクレジットカードの情報を入力して、2回目以降は、前回の情報を呼び出してくれるのが一般的だと思います。つまり、店舗側で自分のクレジットカードの情報を保持しているのです。

多くの店舗に自分のカード情報を預けることは、流出や攻撃を受けるリスクが高まるということになってしまいます。

実際、このような被害が増加してしまったため、2018年6月から割賦販売法が一部改正されました。

この改正によって、店舗側は厳しい基準をクリア( PCIDSS準拠 )するか、顧客のクレジットカードの情報を保持しない仕組みにするか、どちらかの対応が必須となりました。

ほとんどの店舗は、保持しない方の選択肢をとったと思われます。

では、リピーターのお客さんに対しては、カード情報を都度入力してもらうのかというと、次の2つの方式で回避しています。

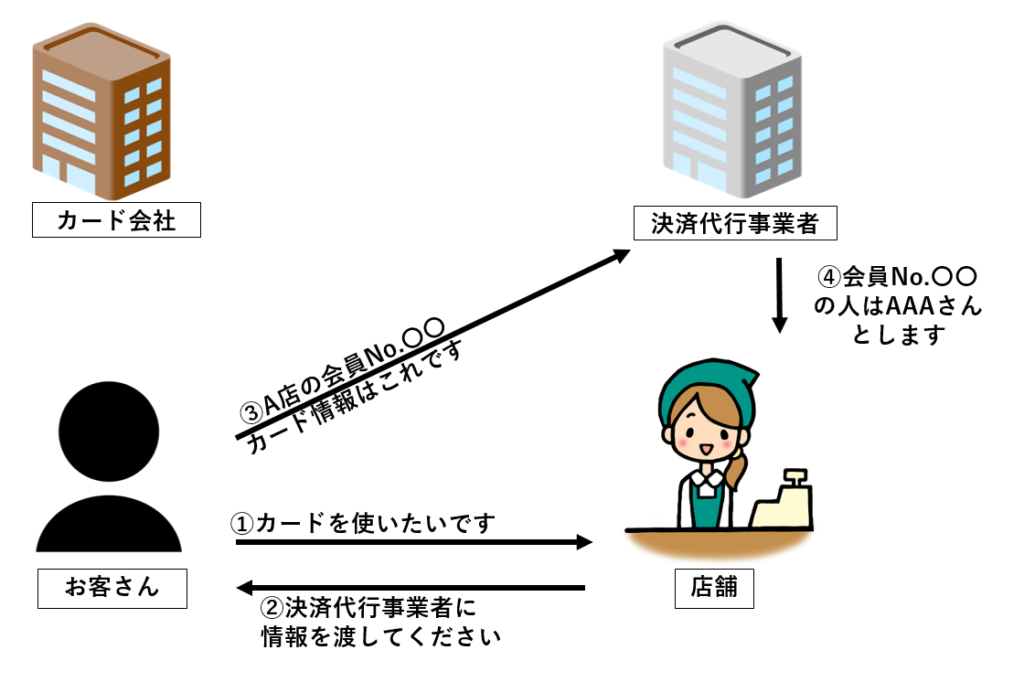

トークン決済方式

お店でカードを利用する初回のみ、決済代行事業者にトークンを登録する処理が行われます。

図の「AAAさん」としているところがトークンというものです。

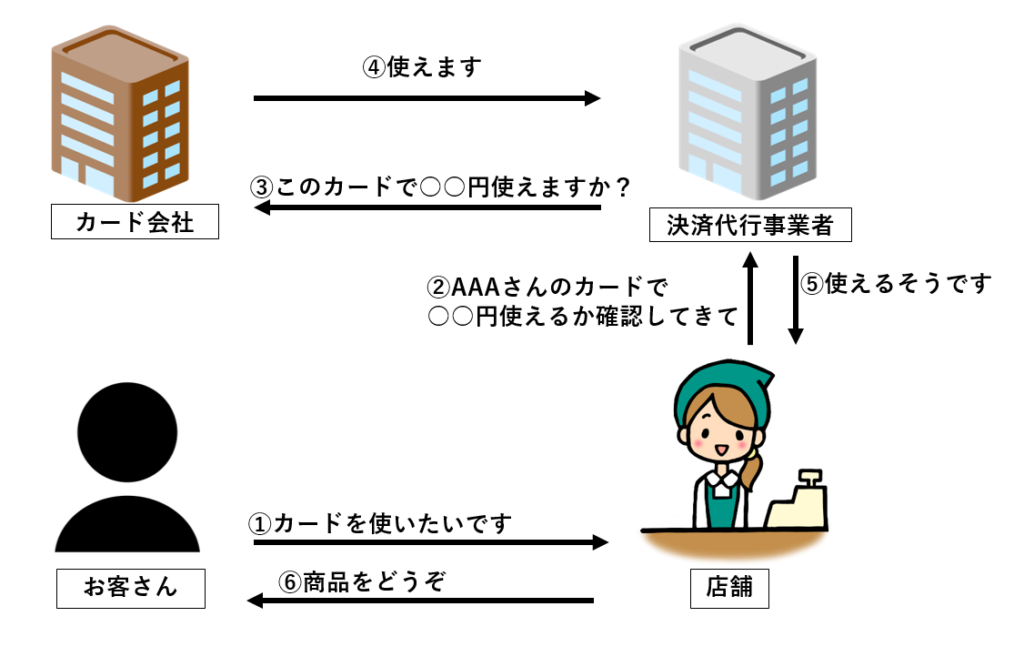

次回以降は、このトークンを使って決済を行うため、カード情報は店舗側は知る術がありません。

実店舗でもネットショップでも、店舗にカード情報を渡しているように見えますが、内部の処理としては店舗側にカード情報が保存されることはありません。

この仕組みなら、仮に店舗のサーバーが攻撃されてもカード情報が流出することはないので安心です。

メリットとしては、ネットショップの場合、お客さんが見る画面は買い物をしている店舗の画面のまま決済が完了するということです。

リンク型画面決済

こちらはネットショップの画面から、決済代行事業者の画面に遷移する方式です。

店舗側がやることは減るので導入の際は楽になりますが、顧客目線で見ると、カード情報を入力するときに別の画面に飛ぶのでビックリするかもしれません。

矢印が多くなってしまいましたが、このようなイメージになります。

まとめ

普段何気なく利用しているクレジットカードですが、情報が流出すると膨大な被害に直結する大切な情報です。

利用の際に何が行われているのか、少し調べてみました。

何かの参考になれば幸いです。

※本ページの処理概要は、イメージしやすくするために簡略化しています。

Originally posted 2019-10-25 22:27:32.